Za kilka do kilkunastu lat można się spodziewać krachu finansowego, jakiego w dziejach jeszcze nie było – taka prognoza płynie z zaawansowanych analiz statystycznych indeksu giełdowego S&P 500, opublikowanych przez naukowców z Instytutu Fizyki Jądrowej PAN w Krakowie.

Już wkrótce możemy mieć do czynienia z tak gigantycznym załamaniem rynków finansowych, że wcześniejsze krachy – Czarny Poniedziałek, pęknięcie bańki internetowej czy upadek banku Lehman Brothers – wydadzą się przy nim mało istotnymi potknięciami – przekonują przedstawiciele Instytutu Fizyki Jądrowej Polskiej Akademii Nauk (IFJ PAN) w Krakowie w przesłanej PAP informacji prasowej. Taka wizja wynika przynajmniej z multifraktalnych analiz rynków finansowych, zaprezentowanych przez naukowców z IFJ PAN w piśmie „Complexity”.

„Dane są, niestety, dość jednoznacznie. Wygląda na to, że począwszy od połowy lat dwudziestych wysoce prawdopodobny jest globalny krach finansowy o dotychczas niespotykanej skali. Tym razem zmiana będzie jakościowa. Wręcz radykalna!” – mówi cytowany w informacji prasowej prof. Stanisław Drożdż z IFJ PAN i Politechniki Krakowskiej.

W swojej najnowszej publikacji (DOI: https://doi.org/10.1155/2018/7015721) naukowcy z IFJ PAN przyjrzeli się różnym danym ekonomicznym, m.in. dziennym notowaniom indeksu Standard & Poor 500 – czyli największego indeku giełdowego świata, uwzględniającego 500 największych spółek, w znacznej części o charakterze globalnym – w okresie od stycznia 1950 roku do grudnia 2016.

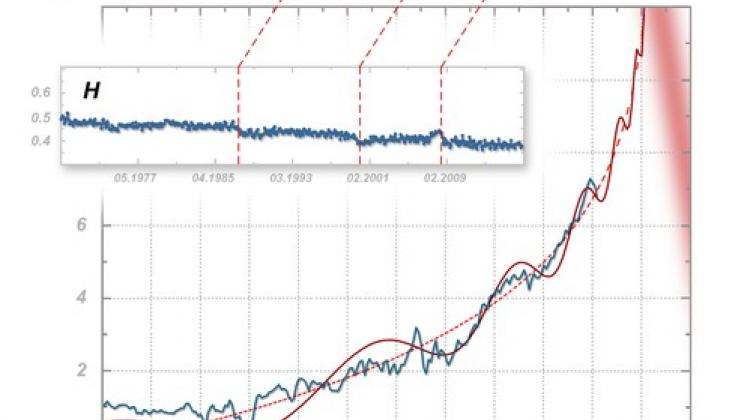

Podstawowym celem artykułu krakowskich badaczy było wiarygodne przedstawienie zagadnień związanych z występowaniem efektów multifraktalnych (takich, w których aby zobaczyć samopodobieństwo, różne fragmenty badanej struktury trzeba powiększać z różną szybkością) w finansowych szeregach czasowych (czyli np. w notowaniach cen czy w wartościach indeksów giełdowych). Szczególną uwagę naukowców zwrócił wykres przedstawiający zmiany wykładnika Hursta, wyliczonego dla indeksu S&P 500 na podstawie widm multifraktalnych otrzymanych w trakcie analiz.

Wykładnik Hursta może przyjmować wartości od 0 do 1 i odzwierciedla stopień podatności układu do zmiany trendu. Gdy jest równy 0,5, badana fluktuująca wielkość ma przy kolejnym pomiarze takie samo prawdopodobieństwo zmiany na plus, co na minus. Wartości poniżej 0,5 sygnalizują większą skłonność do przemienności kierunków fluktuacji: wzrost zwiększa prawdopodobieństwo spadku lub odwrotnie – w kontekście finansów można to interpretować jako symptom nerwowości. „Wartości powyżej 0,5 wskazują na persystentny charakter zmian i skłonność układu do budowania trendu. Po wzroście mamy wtedy większe prawdopodobieństwo kolejnego wzrostu, a po spadku – większe kolejnego spadku” – tłumaczą przedstawiciele IFJ PAN.

Za rynki stabilne, dojrzałe, uznaje się takie, których wykładnik Hursta jest równy 0,5 lub wykazuje niewielkie odchylenia od tej wartości. Właśnie od 0,5 zaczyna się wykres wykładnika Hursta dla indeksu S&P 500. 19 października 1987 r. dochodzi jednak do krachu – to słynny Czarny Poniedziałek. Wykładnik nieznacznie się wtedy obniża, jednak przez ponad dekadę znów zachowuje w miarę stały poziom. Na przełomie wieków pojawia się wyraźny spadek, a już w marcu 2000 roku pęka bańka internetowa. Tak jak wcześniej, wykładnik Hursta ponownie się stabilizuje, jednak na krótszy okres. Już pod koniec pierwszej dekady nagle zaczyna szybko rosnąć, by załamać się po bankructwie banku Lehman Brothers we wrześniu 2008 roku.

Od tego momentu wykładnik Hursta nie tylko nie powrócił w okolice wartości 0,5, ale w ostatniej dekadzie dość wyraźnie i systematycznie zszedł nawet poniżej szczególnie niepokojącej wartości 0,4.

„Tym, co również uderza w zmianach wykładnika Hursta dla indeksu S&P 500, są skracające się odstępy czasowe między kolejnymi krachami oraz fakt, że po każdym załamaniu wskaźnik nigdy nie wracał do pierwotnego poziomu. Mamy tu wyraźny sygnał, że nerwowość rynku światowego narasta cały czas, od dekad, niezależnie od zmieniających się ludzi, podmiotów gospodarczych czy technologii” – zauważa prof. Drożdż.

Jak podkreśla, zaobserwowana zależność współgra z jego wcześniejszymi prognozami, przedstawionymi jeszcze w 2003 roku. W publikacji w czasopiśmie „Physica A: Statistical Mechanics and its Applications” (https://doi.org/10.1016/S0378-4371(02)01848-4) na jednym z wykresów przedstawiono wtedy zmiany logarytmu z indeksu S&P 500 począwszy od roku 1800 (wartości sprzed wprowadzenia indeksu S&P 500 zrekonstruowano na podstawie danych historycznych). Zygzakowata krzywa wyginała się wzdłuż sinusoidy o rosnącej częstotliwości, coraz dynamiczniej wznoszącej się ku asymptocie usytuowanej w okolicach roku 2025. Każdy kolejny krach był tu poprzedzony mniejszymi wahnięciami, swoistymi minikrachami, które nazwano prekursorami. Wiele prekursorów miało swoje – jeszcze mniejsze – prekursory, wykazując w ten sposób pewne samopodobieństwo.

„Rzecz w tym, że analogiczna samopodobna zależność może działać także w większych skalach czasowych” – stwierdza prof. Drożdż. „Wtedy dotychczasowe krachy byłyby jedynie prekursorami wydarzenia znacznie większego i bardziej groźnego. Gdy proces o podobnej dynamice pojawia się w fizyce, mówimy o przejściu fazowym II rodzaju, takim jak pojawianie się czy też zanik właściwości magnetycznych w materiale magnetycznym w pobliżu temperatury Curie” – dodaje.

Jak jednak podkreśla IFJ PAN, pytanie o wiarygodność tak pesymistycznej prognozy pozostaje otwarte. Jeśli w najbliższych latach rynki finansowe jakościowo się nie zmienią, czarny wariant rozwoju wydarzeń ma szanse stać się rzeczywistością – jednak trzeba pamiętać o istotnej różnicy między światami matematyki czy fizyki, a światem finansów. Prawa i modele matematyczne konstruowane w ramach fizyki są skuteczne i w miarę nieskomplikowane m.in. z uwagi na wewnętrzną prostotę i niezmienność obiektów, których dotyczą. Rynki finansowe mają znacznie bardziej złożony charakter. Ich uczestnicy są zmienni: pamiętają, uczą się, potrafią reagować zarówno logicznie, jak i emocjonalnie. Nie brakuje przykładów udowadniających, że gdy wśród istotnej liczby uczestników rynku upowszechni się wiedza o jakimś prawie mającym moc prognozowania, rynek błyskawicznie się zmienia, a wykryta regularność zanika.

„Problem w tym, że nie wiadomo, co i jak musiałoby wpłynąć na rynek globalny, by zapobiec nadciągającemu załamaniu. Lekarstwem mogłyby być na przykład formujące się rynki kryptowalut, ale czy na pewno się nim staną? Nie wiadomo. Nie jest nawet pewne, czy dysponując wiedzą o koniecznych zmianach udałoby się je wprowadzić w zaledwie kilka lat – a nie wygląda na to, żebyśmy mieli ich więcej do dyspozycji. Przyszłość gospodarki światowej począwszy od połowy lat 20. jawi się więc w czarnych barwach” – podsumowuje IFJ PAN.

PAP – Nauka w Polsce

Wspieraj niezależne wydawnictwo:

Podoba Ci się to co robimy? Wesprzyj projekt Magna Polonia!